Стаж по вредности всё?

Отработала по первой сетке четыре с лишним года, собралась на пенсию в 51. А её задним числом перевели во вторую. Есть запись в трудовой книжке, есть справка с работы, а в Госуслугах всё изменили. Что делать?

Отработала по первой сетке четыре с лишним года, собралась на пенсию в 51. А её задним числом перевели во вторую. Есть запись в трудовой книжке, есть справка с работы, а в Госуслугах всё изменили. Что делать?

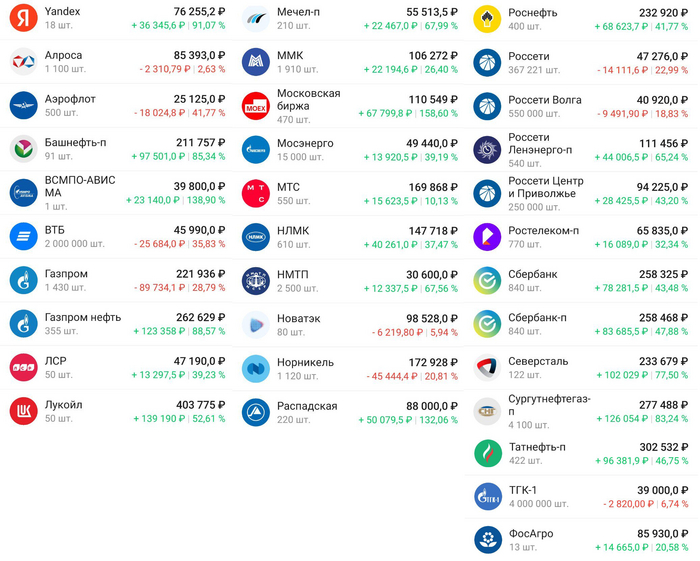

В дополнение к предыдущему посту, публикую мои средние по бумагам. И что бы два раза не вставать, скрины с результатами по бумагам, на текущий момент.

📈Лукойл - ср 5291,7₽

📈Татнефть-п - ср 488,5₽

📈Сургутнефтегаз-п - ср 36,935₽

📈Газпром нефть - ср 392,31₽

📈Сбербанк-п - ср 208,07₽

📈Сбербанк - ср 214,34₽

📈Роснефть - ср 410,74₽

📈Северсталь - ср 1079,1₽

📉Газпром - ср 217,95₽

📈Башнефть-п - ср 1255,6₽

📉Норникель - ср 194,98₽

📈МТС - ср 280,44₽

📈НЛМК - ср 176,16₽

📈Ленэнерго-п - ср 124,91₽

📈Московская биржа - ср 90,96₽

📈ММК - ср 44,02₽

📉Новатэк - ср 1309,3₽

📈Россети ЦП - ср 0,2632₽

📈Распадская - ср 172,37₽

📉Алроса ср 79,73₽

📈ФосАгро - ср 5482₽

📈Яндекс - ср 2217,2₽

📈Ростелеком-п - ср 64,61₽

📈Мечел-п - ср 157,36₽

📈Мосэнерго - ср 2,368₽

📈ЛСР - ср 677,9₽

📉Россети - ср 0,16717₽

📉ВТБ - ср 0,035837₽

📉Россети Волга - ср 0,09166₽

📈ВСМПО-АВИСМА - ср 16660₽

📉ТГК-1 - ср 0,010455₽

📈НМТП - ср 7,305₽

📉Аэрофлот - ср 86,3₽

Больше по портфелю показать особенно нечего. Промежуточные итоги я подвожу в конце года.

06.05.2024 Станислав Райт - Русский Инвестор

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

Сегодня случайно смотрел данные по ИП. Обычная аптека, которых на 100 м2 аж 4 штуки. Вот всё пенсии обсуждаем. А люди просто деньги зарабатывают. У любого пикабушника хватит ума содержать аптеку. И получать... сколько бы вы думали? Это в с одной аптеки.

УСТАВНЫЙ КАПИТАЛ

10 тыс. руб.

ВЫРУЧКА В 2023 Г.

118 млн руб.

Редко можно встретить пост или историю человека, который достиг финансовой независимости и вышел на раннюю пенсию в России. А вот если открыть американское сообщество FIRE на Reddit, то там такие посты — обычное дело. Каждую неделю кто-то достигает FIRE и пишет об этом пост. Чаще всего в таких историях нет ничего интересного, просто сухие факты и цифры, а также комментарии со словами «Go f*ck yourself».

Это у них такая традиция: если кто-то делится радостью, что накопил достаточно и вышел досрочно на пенсию, то в комментариях обязательно напишут такую фразу и поднимут её в топ. Почему? Да просто завидуют) Я даже нашел пост, где задались вопросом откуда возникла такая традиция.

Но все же один из недавних постов мне показался достаточно нешаблонным и живым, чтобы можно было им поделиться с вами. Ниже будет мой вольный перевод.

Немного предыстории

В прошлом году мне исполнилось 40 лет, и это совпало с тем моментом, как я перестал получать зарплату. Я уволился в начале 2023 года, но выходил на свою раннюю пенсию постепенно, так как у меня была временная консультационная работа, а так же небольшой стартап-проект. Всем этим я прекратил заниматься во второй половине года.

Я всегда делал сбережения, но когда узнал о концепции FI/RE (примерно 7 лет назад) увеличил сумму сбережений до 50-60% от зарплаты. Мой текущий капитал примерно в 30 раз превышает средние годовые расходы за последние пару лет. Я ориентируюсь на безопасную ставку изъятия средств в размере 3,3% в год.

Я женат, детей нет, жена все еще работает (сама так решила), но думает, что может уйти с работы через несколько лет. Я вообще не полагаюсь на ее доход. У нас раздельные накопления, но мы вносим равный вклад в совместные расходы (жилье, еда, путешествия и т. д.).

Позитивные моменты

▪️ Вообще не думать о работе — это потрясающе. Никакой тревоги в воскресенье вечером. Больше не нужно беспокоиться ни о каких дедлайнах. Больше не нужно терпеть выходки самоуверенных подчинённых или раздражающих начальников. Я заметил существенное падение уровня стресса и мой фитнес-трекер это подтверждает.

▪️ У меня существенно увеличилась физическая активность. Теперь работа не занимает большую часть моего времени, а физические упражнения естественным образом вошли в мою жизнь. Я не только нахожусь в лучшей физической форме за всю свою жизнь, но и, наконец, смог внедрить фитнес в свой образ жизни.

▪️ Я стал готовить намного больше. Последние 20 лет я чередовал примерно десяток блюд, которые умел готовить. Теперь я пробую 2–3 новых рецепта в неделю, что не только доставляет удовольствие, но и прекрасно дополняет цели по поддержанию здоровья и экономии денег. Честно говоря, моя жена, вероятно, выиграла от этого больше, чем от чего-либо еще, ха-ха.

▪️ У меня больше нет ощущения нехватки времени и это довольно заметно изменило мое поведение и психологическое состояние. Если раньше я задерживался допоздна, чтобы что-то обязательно доделать, то теперь я знаю, что могу вернуться к этому утром следующего дня, мне не нужно никуда торопиться.

▪️ Ходить по магазинам или выезжать на машине не в то время, когда этим заняты все остальные. Возможность забыть про такое явление, как час пик — небольшая, но замечательная роскошь, которая часто также позволяет сэкономить время. Это из разряда феномена, когда быть бедным на самом деле обходится дороже из-за отсутствия доступа к дешевым кредитам, оптовым скидкам, инвестиционным возможностям и т. д.

Вызовы, с которыми пришлось столкнуться

Я прекрасно понимал, что выход на FI/RE будет требовать психологической адаптации, и хотя в целом я вполне доволен тем, как все сложилось, я заметил следующее:

▪️ По сравнению с тем, что было раньше, я стал больше беспокоиться о своих расходах. Разумом я понимаю, что у меня много денег, но психологически все еще кажется странным снимать средства со своих инвестиционных счетов вместо того, чтобы пополнять их каждые 2 недели. Я бы, конечно, не сказал, что не сплю из-за этого ночами, но думаю, мне просто нужно больше времени, чтобы полностью привыкнуть. Мне любопытно, сколько времени это заняло у других.

▪️ Иногда я задаюсь вопросом, не слишком ли рано я «вышел из гонки». В моем возрасте другие люди, которых я знаю, делают успехи в карьере и зарабатывают деньги. Иногда трудно не желать внешнего успеха и материальных благ, которые этому сопутствуют. Я знаю, что это всего лишь коварное социальное программирование, которому мы все подверглись в отношении «успеха», но это трудно полностью отключить на подсознательном уровне.

▪️ Мне определенно стало сложнее общаться с людьми. В прошлом мой круг общения составляли коллеги, и я чувствую, что сейчас нахожусь в абсолютно другой реальности в отличие от большинства людей. Кроме того, рассказывать другим людям о том, чем я занимался (например, «в понедельник днем я катался на велосипеде и читал книгу») часто смахивает на хвастовство.

▪️ Я испытываю чувство вины за то, что добровольно отказался от «продуктивности», хотя, вероятно, нахожусь в расцвете своих сил и возможностей. Я понимаю, что это рефлекс, выработанный на протяжении всей жизни в условиях капиталистической, пуританской системы, которая говорит нам, что производительность — это добродетель. Может быть я должен пытаться решить проблему глобального потепления, искать лекарство от рака или что-то в этом роде? Значит ли это, что я недостаточно заботлив, если не занимаюсь этим и делает ли это меня плохим человеком?

▪️ У меня не так много творческих хобби, как я думал... На самом деле это то, что меня больше всего удивило и обеспокоило, потому что в глубине души я всегда идентифицировал себя как художник/креативщик и ожидал, что займусь каким-то творческим направлением в качестве «карьеры №2». Раньше я думал, что не могу заниматься этим, потому что работа отнимает все силы, но теперь я начинаю задаваться вопросом: а действительно ли творческий порыв был таким важным для меня, чтобы уделять ему время?

Во время работы у меня часто возникало ощущение, что я в какой-то степени жертвую своим здоровьем, благополучием и отношениями, поэтому общее снижение стресса и отсутствие ощущения, что мне не хватает времени, было потрясающим. Хотя я все еще чувствую, что ищу цель, я бы ни в коем случае не сказал, что мне скучно. Напротив, мне кажется, что в том, чем я мог бы заниматься, совершенно нет ограничений. Но, по иронии судьбы, это затрудняет выбор пути, по которому двигаться дальше. Тем не менее, я пытаюсь смотреть на вещи в перспективе и осознаю, что у меня, надеюсь, есть еще 40 лет, чтобы поэкспериментировать и найти что-то новое.

Пост оказался немного длиннее, чем я ожидал, но я благодарен всем вам за уделенное время, если вы прочитали его до конца.

Оригинал поста с Reddit тут.

Перевод мой, тег мое. За последние несколько лет я перевел достаточно большое количество интересных постов. Регулярно публикую их у себя в блоге, иногда дублирую на Пикабу, а также делюсь личным опытом на пути к FI.

Завёл (хотя говорят заводят что-то за что-то другое, ну неважно) табличку по кредиткам, чтобы ничего не проезабыть. Даже банки выделил своими цветами. Ну круто же!

Был у меня однажды "опыт" работы с Кубышкой Тинька, где неправильно прочитал хитрые рекомендации банка и "угорел" на сумму около 3К. И это всего с 40 тысяч рублей. С Кубышкой, кстати, работать не перестал. Учиться надо на СВОИХ ошибках.

В карусели речь идёт о более чем 2 миллионах рублей. Платежи минимальные для пролонгации беспроцентного периода. Но что будет если не внести минимальный платёж?

Банк рассчитает тебя по полной ставке с ПЕРВОГО дня расчехления карты - 36% годовых, только вдумайтесь в эту цифру.

Немного ариХметики, суммы округлим. 2 мульта, месяц просрочки под 36%. Сколько выйдет за месяц платежей? Правильно! ДОХУмного - 60 000 рублей.

Зарабатываю я чутка поменьше на кредитках - всего 23 000 рублей. Чувствуете эту офигительную грань риска? Но тот, кто ездиИт на велике круглый год, преодолевает трудности, ставит новые планки успеха перед собой, добьётся многого. Чего и Вам желаю.

Прекрасного четвергового дня Вам, продолжайте богатеть!

Подписывайтесь на лучший ТГ-канал о пути к финансовой независимости 🔥

#опятьбогатеть

#ранняяпенсия

#напенсиюв45

Отчётец выпускаю именно 31 марта, потому что все вы знаете, что 1 апреля массово просыпаются шутники и осыпают всех прЕколами. Но с такими деньгами не шутят, и да, я пополнил инвестиционные счета более чем на 250 000 рублей. Отвечаю. Мама, это успех!

Заработал работой на работе. Но и не только. Денежный комочек финансового успеха подрос и начал активно генерировать кэш. Если раньше только зарплата спасала меня от голода, то теперь в кубышку идёт:

Кэшбэк — 11 600 руб.

Доха по вкладам — 29 950 руб.

Накопительные счета — 4 209 руб.

Купончики по оближкам — 3 217 руб.

И многое другое, а-ля обналичка баллов с «Пятёры», «Авиты» и т. д.

На любимой работе «обменял» неиспользуемые дни отпуска (северные и ненормированные) на настоящие живые деньги. Нормально вышло, скажу я вам. Ходить в отпуск во время формирования капитала — преступление.

Плюс с марта закрутил кредитки в карусель сумасшедшего богатства. Всё порываюсь написать статью о процессе, но пока как-то не удалось. Если вкратце — набираешь кредиток, обналичиваешь кэш, закидываешь кэш в доходные инструменты. Есть много плюсов, но и минусы тоже есть. Например, забыть внести кэш на минимальный платёж. А банк только этого и ждёт. Будьте внимательны и аккуратны.

Всего занёс в «казино» 256 435,2 рубля, из них с зарплаты 160 717 руб., с «левака» 95 717 руб. Что меня радует — с каждым новым месяцем «левая» часть становится всё больше и больше, догоняя доход заработной платы.

Альфа-Вклад

Закинул 50К под 13,14% на 3 года с ежемесячным начислением дохода на счёт. Открыл его чисто для достижения на счетах банка полутора мультов и получения премки. Правда для бесплатного обслуживания надо тратить по картам не менее 100К. Но и тут я оказался самый умный. Нашёл выход. Премка теперь бесплатна (по ней дают повышенный кэшбэк и прочие плюшки).

ИИС мой

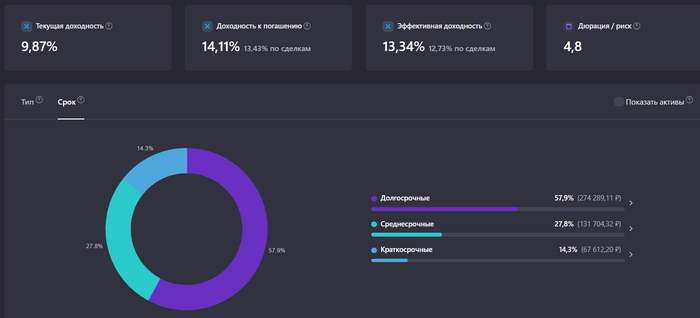

Внёс максимально вычитаемые и заветные для большинства 400К. Докупил облигаций разного срока погашения. Только ОФЗ. Вышел в среднем на купонный доход 3К в месяц. Буду планомерно повышать эту сумму. Важно видеть каждый месяц результаты СВОЕЙ работы и приятно осознавать, что ровно три года назад на счетах был отрицательный баланс...

Скрин облигационной части с личного кабинета аналитики портфеля

ИИС супруЖеньки

Открытый в прошлом году, на старых условиях, в Сбере, пополнен на 88 178 руб. Купил опять ОФЗ. Ничего интересного. Никакого хардкорного тузэмуна. Хотя надо понимать, что любые ОФЗ — это тот самый кэш, хранимый рептилоидами на счетах в ожидании крахов фондовых рынков и выкупов у миноритариев бумаг с самого дна. Согласны со мной?

IPO Европлан

На БС в ВТБ (да он у меня ТАМ есть) подал заявку на 10К, дали 5 бумаг (впрочем как и всем). Вроде растёт и то хорошо.

И она у меня тоже есть. Коротко пройдусь по ТОП-5 трат (кроме инвестиций) за март нашей успешной семьи живущей в коробке под мостом плотно сидящей на говяжьем дошике.

Отпуск — 68 973 руб. (купил билеты на майские и на июньские)

Дети — 56 918 руб. (старший захотел стать успешным Цукербергом и был незамедлительно отдан в IT-школу)

Здоровье и красота — 55 219 руб. (чем раньше инвестировать в себя, тем дольше проживёшь, но это не точно)

Продукты — 53 126 руб. (любим пожрать)

Заказная еда — 40 234 руб. (очень сильно любим много пожрать)

Кроч немножко живу здесь и сейчас. Для полного счастья не хватает машины, дачи и гаража. На днях словил «дурную мысль» — сейчас бы Кугу точно не продал, сделав из неё машину выходного дня. Но я сейчас и я три года назад — это два разных финансово грамотно-неграмотного человека.

Скрин с личного портфеля сайта аналитики портфеля

Год для меня начался более чем успешно во всех аспектах жизни. В личной жизни, работе и финансах. Больше времени стал проводить дома, уступив зарплатным принципам (счастье не в больших кабинетах и личных водителях). Стал просыпаться раньше. В голове опять начали появляться крутые идеи для разных «движух». Да я писАть снова начал. Каеф же.

Иногда нам всем необходима встряска. Конкретная, жёсткая встряска. Она бодрит нас и осыпает лещами жизненных уроков. Направляет на верный курс, давая офигительную возможность учиться на СВОИХ ошибках, делать выводы и становиться сильнее. Я эту встряску прошёл. Теперь внутренняя батарейка заряжена.

В апреле планирую продолжать богатеть, двигаясь намеченной тропой по пути к финансовой независимости. И мне это удаётся. К примеру, в 2023 году за 3 месяца пополнил счета на 260 828 руб.; в 2024 уже на 539 560 руб. Более чем в 2 раза рост нормы сбережений год к году. А капитал суммарно кап-кап приближается к 4-м мультам. Спойлер — в апреле перевалит, но это опять не точно.

Вам, безусловно, желаю здоровья и богатства, тузэмун неизбежен. Продолжаем богатеть ВМЕСТЕ!

Давай вместе делать шаги к своим финансовым целям – подпишись прямо сейчас:

Телеграм | Дзен | SMART-LAB | Пульс Тинькофф | Пикабу

Мой портфель — Все мои инвестиционные инструменты 💸

Знаете, тут многие комментаторы пишут, вот вам военным хорошо, в 40 лет или раньше на пенсию выйти...я так скажу, а кто мешает любому гражданину России начать военную карьеру и выйти на раннюю пенсию...для примера, встретил недавно одноклассника, как жизнь и все такое, говорю вот полтора года назад на пенсию вышел (прослужил 26 лет), сейчас на заводе работаю....он говорит , вот тебе хорошо , а мне до пенсии ещё 20 лет.....я говорю, Валера, а когда я в военное училище поступал, ты же мне и говорил, зачем тебе это , всю молодость сапогами затпчешь....так что ,каждому свое....просто в молодости кажется нахрен мне вся эта служба(неволя).....а по прошествии времени , лет после сорока, начинают причитать, что хорошо вам молодые ещё, и пенсия уже есть, хотя в своё время категорически отказывались тянуть военную лямку......у меня все.